Le rôle de la bourse et des marché financiers

Le rôle de la bourse et des marchés financiers est donc d’assurer le financement de l’économie par la rencontre entre des agents qui recherchent des fonds et des agents qui en disposent. La fonction principale du marché est d’attirer l’épargne nouvelle pour faciliter de ce fait le développement des entreprises, qui sont les agents les plus représentatifs de ceux ayant de forts besoins de capitaux.

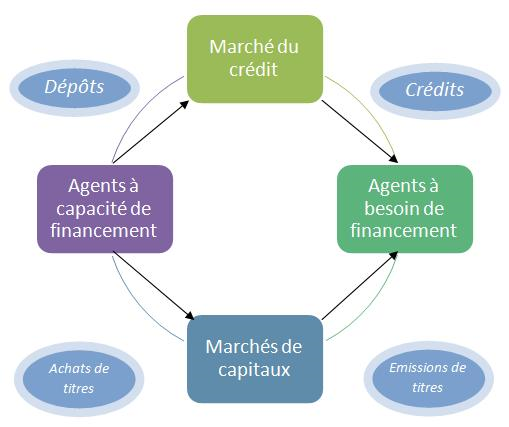

Le financement de l’économie est effectué aujourd’hui de deux façons, directement et indirectement :

– Directement : via les marchés de capitaux qui assurent la liquidité des instruments financiers. Si les marchés des actions sont accessibles directement aux particuliers, la plupart des autres marchés ne sont accessibles qu’aux professionnels (banques, OPCVM…), ceci expliquant notamment l’essor de la gestion collective qui permet aux particuliers de placer leur épargne sur l’ensemble des marchés.

– Indirectement : via des intermédiaires, les banques, qui se refinancent grâce à l’épargne des particuliers, puis auprès des marchés, et enfin auprès de la banque centrale. Les banques peuvent ainsi prêter aux entreprises les sommes nécessaires au fonctionnement de leur activité. Pour financer son activité, une entreprise peut donc soit emprunter auprès d’une banque soit directement émettre des produits financiers sur les marchés. Les banques sont donc un acteur extrêmement important du financement de l’économie.

La bourse permet aussi de former des alliances, des restructurations, des fusions et des acquisitions de manière souple grâce aux OPA, aux OPE ou d’autres opérations.

Les marchés sont eux-mêmes organisés de la manière suivante :

– Marchés de gré à gré (transactions directement négociées en l’acheteur et le vendeur),

– Marché organisés : marchés réglementés (Nyse Euronext par exemple est un marché réglementé), SMN (systèmes multilatéraux de négociation, comme Turquoise par exemple)…

Enfin, les activités dites de « post-marché » sont également importantes. Les instruments financiers doivent en effet être traités après leur négociation. C’est le rôle des infrastructures de post marché, qui assurent le suivi administratif et le traitement afin d’assurer la bonne fin des opérations financières réalisées. Concernant les actions par exemple, deux étapes primordiales sont :

– la compensation : mécanisme qui permet de limiter le risque de contrepartie et de garantir la bonne fin des opérations grâce à des chambres de compensation (clearinghouses) qui sont un tampon entre acheteur et vendeur et jouent le rôle de contrepartie centrale pour les opérations d’instruments financiers (Exemple en France : LCH Clearnet)

– le règlement livraison : chambres qui garantissent le paiement et la livraison des titres en cas de défaillance de l’acheteur ou du vendeur. Ceci réduit donc les risques de crédit et de liquidité jusqu’au dénouement des engagements entre l’acheteur et le vendeur (c’est-à-dire lorsque le vendeur est payé et que l’acheteur est livré). En France, cette fonction est principalement assurée par Euroclear France.

Pour résumer, tout marché a besoin :

– d’une place d’échange (Euronext pour le marché réglementé en France)

– d’une Chambre de compensation (Clearnet France)

– d’un Dépositaire central national (Euroclear France)

– d’une Banque Centrale (Banque de France)

– d’une autorité régulatrice (Autorité des Marchés Financiers en France)

– d’un service de réglement-livraison (assuré par Euroclear en France)

{kind=link}